NU SKIN 如新:用事實面對“虛假”的指控

發布: 2012-08-30 11:10:59 作者: 未知 來源: 中金在線

繼做空機構Citron Research發布一篇報告指控Nu Skin如新 (NYSE: NUS)(個人護理產品制生產商)在中國從事非法傳銷后,Nu Skin股價在過去20天內下跌12%。然而,事實上Nu Skin在中國的營銷模式不同于其全球模式,且完全符合當地的法律規范。

在中國以外的所有Nu Skin市場中,達到一定業務績效的直銷商將被晉升為直銷主任,并可從其下線直銷商的銷售業績中抽取傭金。這種模式在中國是被禁止的。因此,Nu Skin為中國高階銷售人員提供全職或兼職的雇用機會,稱之為業務代表。這些業務代表都有底薪,并可根據其業績領取獎金。因此,我們相信,這是一種完全符合中國政府規定的健全的營銷模式。

上個月Nu Skin公布了第二季的優異營運業績。該公司豐碩的年會銷售業績和直銷主任成長,持續帶動銷售量成長和健全的損益表。此外,Nu Skin正處于強盛的產品周期中,加上公司上下協同一致的努力,可望增進公司經營利潤,進而帶動每股盈余(EPS)的提升。盡管市場競爭激烈、宏觀經濟環境艱難,Nu Skin仍然沒有動能趨緩跡象,因此我們相信,一旦有關非法傳銷的指控塵埃落定,該公司的EPS成長及多方面擴張仍有一定的空間。

強大的產品線

正如Nu Skin去年11月在營運分析報告中所強調的,該公司一直到2017年都已有新產品發表計劃,這些產品將配合重要直銷商活動陸續推出,包括地區及全球年會。近期內,該公司將在未來幾個月中陸續推出ageLOC R2營養補充品和離子導入美體系列產品。Nu Skin還計劃推出體重管理產品,以擴充其產品組合。

較高利潤的ageLOC產品

過去幾年里,Nu Skin已推出多項不同的ageLOC產品。較該公司的平均利潤而言,這些產品具有較高的增量毛利率。由于ageLOC已成為Nu Skin事業中很重要的一部分,我們預期,這些產品所產生的增量毛利率將有助于健全該公司的盈虧底線。Nu Skin在傳統上采取較保守的指導方針,目前已連續14季(2009年第一季至2012年第二季)處于領先位置。我們持續相信,在今年剩余月份,甚至進入2013年,Nu Skin的營運績效將會超過預期,該公司將在持續推出最新系列ageLOC產品中獲益。

體重管理產品帶來的成長機會

全球體重管理市場正在快速成長(過去5年的成長率達6%),目前市場商機已達到130億美元,投入該市場將為Nu Skin帶來巨大的成長機會。譬如,安利的紐崔萊系列保健產品是安利最大的銷售品牌,且安利在中國超過40億美元的營業額,其中60%以上來自體重管理產品。

防御性特征

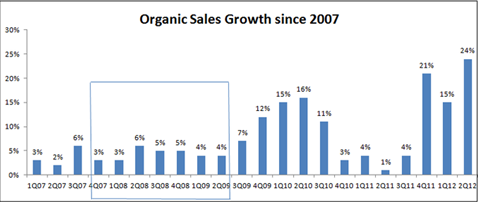

由于全球宏觀環境疲軟,對于Nu Skin高價位產品組合的成長前景也難免讓人感到憂慮。然而,即使在疲軟的宏觀環境中,該公司已證明其維持良性增長的能力,譬如在2007年第四季至2009年第一季的經濟衰退期間,Nu Skin仍維持4%的增長率。

近來Nu Skin銷售量在主要市場的大幅變緩仍令人關切,例如南韓(占銷售量16%)和中國(占銷售量9%,成為未來成長的關鍵)。但該公司訂貨模式的優點(約56%的銷售額來自顧客的重復性訂購)和第二季的優異運營結果均意味著,該公司面臨宏觀逆境時具有絕佳的復原能力,且對撙節措施造成的消費下降及歐洲危機引發的貨幣打擊具有免疫力。此外,隨著該公司渡過日本大海嘯的沖擊,日本市場的趨勢已開始改善。相較于Avon (NYSE: AVP)和Blyth (NYSE: BTH),Nu Skin的價值似乎被低估了。

2005年以來,Nu Skin創造了兩位數的成長,而Avon和Blyth卻出現收益萎縮。Avon似乎早就告別了輝煌年代,又由于一連串的不良收購,該公司目前的流動資本部位也很弱。然而,由于擁有更多擴張機會的空間,以及脫離日本低潮的穩定跡象,Nu Skin可望繼續交出不俗成績。我們有信心,Nu Skin將會推出適當的體重管理產品。因此,除了目前ageLOC R2和離子導入美體產品的推出所帶來的優異成果外,未來這些體重管理產品也將為Nu Skin帶來另一波成長機會。因此,我們建議買進Nu Skin。

TheAnalystBlog和Motley Fool均未持有上述公司的股票。歡迎免費試用我們的Foolish通訊服務30天。我們的撰述員的見解或許不盡相同,但我們都相信,多方考慮不同見解,有助我們成為更好的投資者。Motley Fool訂有信息揭露政策。如果您有任何有關本貼文或Fool’s blog network的問題,請點擊這里,檢閱相關信息。

關鍵詞:如新 事實 虛假 指控

上一篇:如新志愿者送課下鄉 助力余姚小學體教融合 下一篇: 如新抗衰老研究成果顯著 引領科研新風尚

今日新聞頭條

我也說兩句

已有評論 0 條 查看全部回復