六部委聯合警示“消費返利”三大風險;騙子平臺名單曝光

發布: 2018-04-14 10:10:41 作者: 佚名 來源: POS圈支付網

4月12日,中國銀行保險監督管理委員會、工業和信息化部、人民銀行等六部委聯合發布公告,提醒消費者注意近期一些第三方平臺以承諾高額甚至全額返還消費款、加盟費等吸引消費者、商家投入資金的行為。公告稱,此類“消費返利”不同于正常商家返利促銷活動,存在較大風險隱患。

近年來,“消費返利”模式逐漸走進公眾視野,“滿500元返500元”之類的宣傳語對普通消費者來說頗有誘惑性,但消費返利這一模式背后存在的風險值得引起警惕。4月12日,中國銀行保險監督管理委員會、工業和信息化部、公安部、商務部、人民銀行、國家市場監督管理總局發布公告,提醒消費者應注意“消費返利”中存在的高額返利難以實現、資金安全無法保障、運行模式存違法風險三大問題。

所謂的消費返現,是一些第三方平臺打著“創業”、“創新”的旗號,以“購物返本”、“消費等于賺錢”、“你消費我還錢”為噱頭,承諾高額甚至全額返還消費款、加盟費等,以此吸引消費者、商家投入資金。央行等六部門指出,此類“消費返利”不同于正常商家返利促銷活動,存在較大風險隱患。

首先是高額返利難以實現。監管部門指出,返利資金主要來源于商品溢價收入、會員和加盟商繳納的費用,多數平臺不存在與其承諾回報相匹配的正當實體經濟和收益,資金運轉和高額返利難以長期維系。其次是資金安全無法保障。一些平臺通過線上、線下途徑,以“預付消費”、“充值”等方式吸收公眾和商家資金,大量資金由平臺控制,存在轉移資金、卷款跑路的風險。

另外,消費返現的運營模式存在違法風險。央行等部門強調,一些平臺虛構盈利前景、承諾高額回報,授意或默許會員、加盟商虛構商品交易,直接向平臺繳納一定比例費用,謀取高額返利,平臺則通過此方式達到快速吸收公眾資金的目的。部分平臺還采用傳銷的手法,以所謂“動態收益”為誘餌,要求加入者繳納入門費并“拉人頭”發展人員加入,靠發展下線獲取提成。平臺及參與人員的上述行為具有非法集資、傳銷等違法行為的特征。

按照有關規定,參與非法集資不受法律保護,風險自擔,責任自負;參與傳銷屬違法行為,將依法承擔相應責任。

對于如何防范和識別返利騙局的問題,北京科技大學金融管理學院金融系主任、博士生導師劉澄表示,正規的商家消費返利活動存在可持續性,不會突發無法兌現攜款而逃等現象。其次,產品本身具有相應價值,全額返現、高額返現自然風險度較大,應杜絕貪小便宜、盲目消費等心理現象,進行正當消費,明確商家返現背后的真正原因(產品過季促銷等)。最后,要對價格遠高于價值的返利商品進行多方位衡量,提高防范意識和識別能力。

劉澄介紹,目前對于涉嫌非法集資的消費返利行為,投資者在遭遇投資虧損后,即便采取法律起訴手段,也可能面臨證據不足等情況,難以挽回損失。所以在加強市場監督部門與經偵部門聯合打擊的基礎上,普通消費者還是應該首先提高警惕,學習金融安全知識。

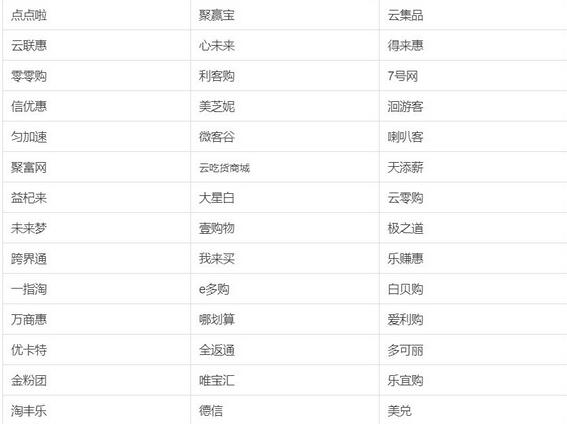

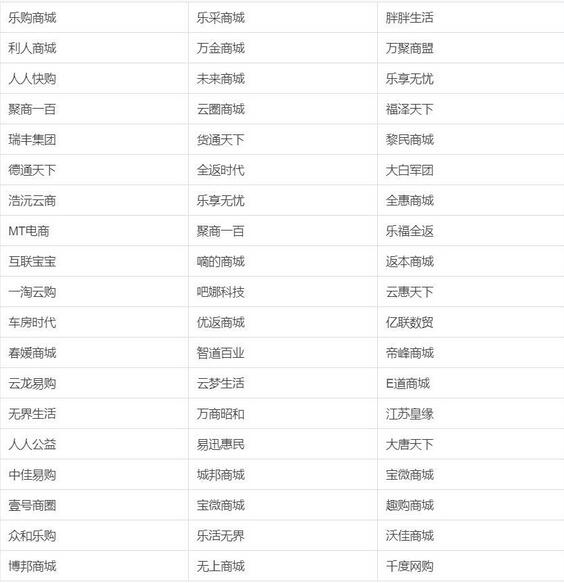

警惕:消費全返(返利)傳銷騙局不完全名單曝光,全國各地已紛紛預警

附:六部委聯合發布防范“消費返利”風險全文

防范“消費返利”風險 謹防利益受損

中國銀行保險監督管理委員會、工業和信息化部、公安部、商務部、人民銀行、國家市場監督管理總局提示:

近期,一些第三方平臺打著“創業”“創新”的旗號,以“購物返本”“消費等于賺錢”“你消費我還錢”為噱頭,承諾高額甚至全額返還消費款、加盟費等,以此吸引消費者、商家投入資金。此類“消費返利”不同于正常商家返利促銷活動,存在較大風險隱患:

一、高額返利難以實現。返利資金主要來源于商品溢價收入、會員和加盟商繳納的費用,多數平臺不存在與其承諾回報相匹配的正當實體經濟和收益,資金運轉和高額返利難以長期維系。

二、資金安全無法保障。一些平臺通過線上、線下途徑,以“預付消費”“充值”等方式吸收公眾和商家資金,大量資金由平臺控制,存在轉移資金、卷款跑路的風險。

三、運營模式存在違法風險。一些平臺虛構盈利前景、承諾高額回報,授意或默許會員、加盟商虛構商品交易,直接向平臺繳納一定比例費用,謀取高額返利,平臺則通過此方式達到快速吸收公眾資金的目的。部分平臺還采用傳銷的手法,以所謂“動態收益”為誘餌,要求加入者繳納入門費并“拉人頭”發展人員加入,靠發展下線獲取提成。平臺及參與人員的上述行為具有非法集資、傳銷等違法行為的特征。

此類平臺運作模式違背價值規律,一旦資金鏈斷裂,參與者將面臨嚴重損失。按照有關規定,參與非法集資不受法律保護,風險自擔,責任自負;參與傳銷屬違法行為,將依法承擔相應責任。請廣大公眾和商家提高警惕,增強風險防范意識和識別能力,防止利益受損。同時,對掌握的違法犯罪線索,可積極向有關部門反映。

上一篇:陽春公安揭秘網絡傳銷團伙“羅擬錢”覆... 下一篇: 陜西警方提醒:警惕網絡傳銷七種詐騙形式

今日新聞頭條

我也說兩句

已有評論 0 條 查看全部回復