直銷市場份額穩居我國營養保健品市場銷售渠道首位,線上電商緊隨其后

發布: 2019-09-11 10:23:11 作者: 蔡志濠 來源: 前瞻產業研究院

保健品市場誕生于20世紀80年代前后的中國改革開放之初,此后20年時間內,保健品主流銷售模式是店鋪銷售。這種模式直到1997年,因為傳銷在中國的出現,才開始出現了變化,到了1998年后,對傳銷技術進行研究和揚棄后的中脈、天年、安利等保健品企業在中國的崛起和示范帶動,中國無店鋪銷售風起云涌,在其后近10年時間這種直銷模式成為與傳統店鋪銷售并駕齊驅的兩大主流銷售模式。

2007年初,保健品企業開始進行行業銷售模式轉型,這種轉型是逐漸拋棄原有依賴店鋪銷售的渠道模式,而替代以互聯網為平臺的遠程無接觸銷售模式。2008年這種行銷模式在網上蔓延,現今這種模式在互聯網上已非常普遍。

營養保健品銷售渠道發展情況

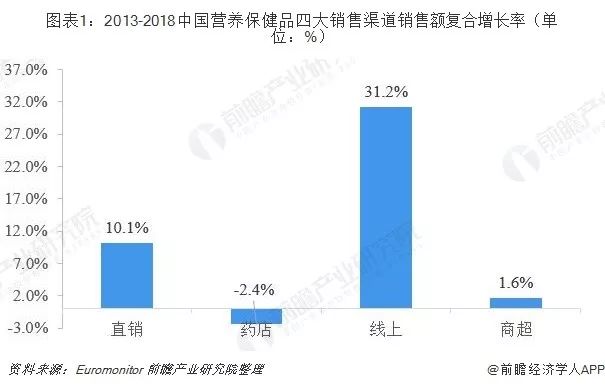

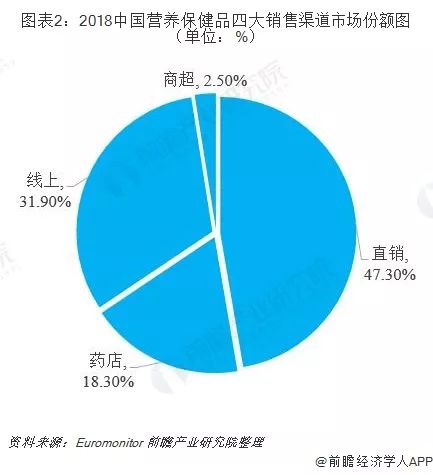

從2013-2018年數據來看,直銷渠道依然是營養保健品行業的主要銷售渠道, 2013年以來,直銷占比總體變化不大,趨于飽和,13-18年直銷渠道銷售額CAGR為10.1%,與行業整體增速基本一致,2018年直銷份額占據了營養保健品市場接近50%。

線上渠道增長強勁,13年線上銷售份額僅為13.6%,18年提升至31.9%,CAGR為四種渠道最高,達31.2%。而在傳統銷售渠道中,藥店渠道份額萎縮嚴重,從13年占比34.3%下滑至18年的18.3%,歷史5年CAGR呈唯一負增長,為-2.4%。

商超渠道占比一直較小,且同樣呈下滑趨勢,13-18年增長十分緩慢,復合增長率為1.6%。從2018年市場份額占比來看,現階段,我國營養保健品銷售呈現直銷為主,線上電商發展迅速的特點。

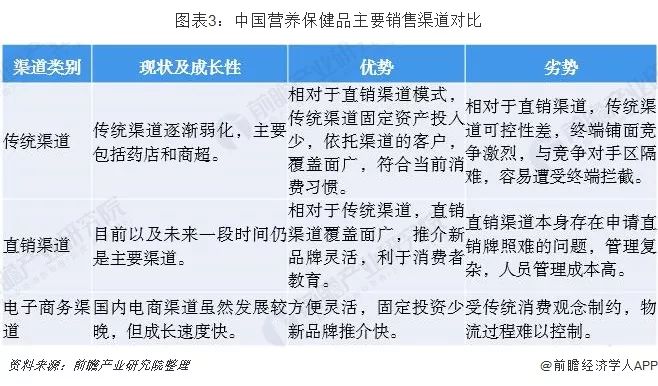

直銷渠道監管嚴格,市場份額穩居首位

2006 年,中國政府正式開放直銷牌照,保健品直銷企業隨之進入發展的“黃金十年”。在市場培育初期,由于消費者對保健品認知缺乏,傳統渠道如藥店、商超等難以有效推動產品銷售。而直銷模式以其極具影響力的特征,在早期脫穎而出,快速搶占市場份額。

我國申請直銷牌照存在較高的門檻,申請企業需要有強大的資金實力、符合要求的生產基地和產品、以及直銷經驗。目前,我國商務部公示的獲得直銷資格的企業共有91家,其中,共有75家企業從事保健食品相關業務。

線上渠道發展迅速,外資品牌主要競爭渠道

線上渠道起步晚,但增長速度最快。2016年,我國保健品線上銷售份額首次超過藥店渠道份額,成為僅次于直銷的第二大保健品銷售渠道。憑借近年來我國電商的強勢發展,我國線上渠道銷售份額占比已高于許多發達國家。

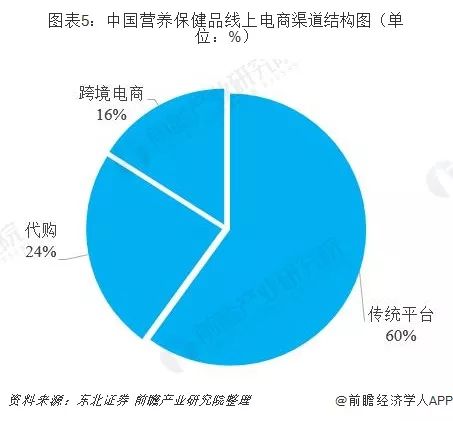

線上電商渠道主要分為三種模式:

傳統平臺:約占線上渠道60%,以本土品牌居多,如湯臣倍健、康恩貝等內資企業;善存等進入國內市場較早的海外品牌也占據了部分份額。此類品牌均已取得“保健食品”標志的藍帽子產品。

代購:約占24%,主要以淘寶和微信平臺為主,涵蓋所有國外品類,多由代購商或個人進行銷售。

跨境電商:約占16%,相較于其他渠道有更好的品質保障和品類選擇,體量將繼續擴大并將擠壓其他渠道。

以上數據及分析均來自于前瞻產業研究院《中國營養保健品行業市場前瞻與投資規劃分析報告》

今日新聞頭條

我也說兩句

已有評論 0 條 查看全部回復